Série histórica de preços

Este capítulo compõe-se

dos tópicos listados abaixo. Clique sobre o tópico desejado para mover-se

diretamente para ele.

Introdução

O

período da série histórica

Periodicidade

das observações

Séries

com histórico curto - tolerância

Dias

sem valores - tolerância

Dias

sem valores - preenchimeto

A

tela de correlações mostra a situação da série histórica de cada ação

A

série histórica de preços de carteiras

Introdução : Conforme explicado nos capítulos

anteriores o sistema calcula para cada ação individual o respectivo risco,

tracking error e correlações. O sistema calcula também o retorno médio

histórico nos casos em que o usuário optou por preencher o retorno projetado

de uma ação com seu respectivo retorno médio histórico. Consulte o capítulo

Otimização de carteiras > Fórmulas

para conhecer a fórmula de cálculo destes índices.

Para as carteiras (carteiras

ótimas e carteiras gravadas), além do risco e tracking error, o sistema

calcula também vários índices (sharpe, VAR, etc). Os índices das carteiras

são calculados em base histórica e projetada. Consulte o capítulo Otimização de carteiras > Fórmulas para

conhecer a fórmula de cálculo destes índices.

Para o cálculo de índices

históricos, tanto de ações individuais como de carteiras, o sistema usa

a respectiva série histórica de preços.

Detalhes sobre a série

histórica de preços das carteiras estão apresentados no tópico A

série histórica de preços de carteiras mais adiante neste capítulo

A tela Correlações apresenta em seu lado esquerdo

uma tabela que descreve a situação da série histórica de cada uma das

ações. Para interpretar esta tabela consulte o tópico A

tela de correlações mostra a situação da série de cada ação mais

adiante neste capítulo

A tela Correlações apresenta em seu lado esquerdo

uma tabela que descreve a situação da série histórica de cada uma das

ações. Para interpretar esta tabela consulte o tópico A

tela de correlações mostra a situação da série de cada ação mais

adiante neste capítulo

Independentemente das informações

oferecidas nesta tabela, para acessar a tela onde são definidas as características

da série histórica o usuário deve clicar na seta destacada na imagem ao

lado (à frente da palavra ... outros índices)

Nos tópicos seguintes estão

explicados os vários comandos apresentadas nesta tela

O período da série histórica : Através

deste comando o usuário determina o período da série histórica usada para

cálculo do risco, correlações e outros índices.

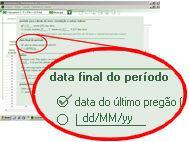

A data final pode ser definida através de umas das

duas opções destacadas na imagem ao lado. Na primeira opção o final da

série será sempre a data mais recente disponível em sua base de dados.

Na segunda opção o final da séria ficará fixo na data escolhida

A data final pode ser definida através de umas das

duas opções destacadas na imagem ao lado. Na primeira opção o final da

série será sempre a data mais recente disponível em sua base de dados.

Na segunda opção o final da séria ficará fixo na data escolhida

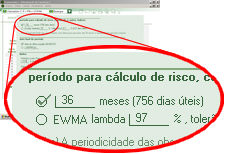

O comprimento

da série pode ser definido através de umas das duas opções destacadas

na imagem ao lado :

O comprimento

da série pode ser definido através de umas das duas opções destacadas

na imagem ao lado :

x

meses : Nesta opção o usuário informa o número de meses

EWMA

com lambda X e tolerância Y : Antes de explicar o funcionamento

desta opção, é preciso salientar que ao optar por esta alternativa o usuário

estará também optando por calcular os índices segundo o método ponderado

(EWMA - Exponential weighted moving average). Consulte o capítulo Otimização de carteiras > Fórmulas.

Para determinar o início

da série histórica por este método inicialmente atribui-se peso 100 ao

dia mais recente da série (data atual), chamemos este dia de dia A. Ao

dia anterior (dia A-1) atribui-se peso 100 vezes lambda, sendo que lambda

é a taxa de decaimento escolhida pelo usuário e deve ser um número entre

zero e um. Ao dia anterior a este (dia A-2) atribui-se o peso do dia A-1

vezes lambda e assim por diante. O exemplo abaixo mostra os pesos para

cada dia usando-se lambda igual a 0.9.

Dia Peso

A 100

A-1 90

(=

100 * 0.9)

A-2 81

(=

90 * 0.9)

A-3 72.9

(=

81 * 0.9)

A-4 65.61

(=

72.9 * 0.9)

O inicio da serie histórica

é o dia mais recente em que a diferença entre a soma de todos os pesos

do ultimo dia até ele, e a soma de todos os pesos de todos os dias, for

menor que a tolerância. Usando o exemplo de lambda 90% e tolerância 0.1%

a série terá 66 dias porque a soma dos 66 primeiros pesos é igual a 9.99045

e a diferença deste numero para a soma de todos os pesos de todos os dias

(=10), é de 0.0955% < 0.1%. No entanto a soma dos 65 primeiros pesos

é 9.98939 cuja diferença para o total é 0.1061%, maior que os 1% de tolerância

exigida.

Periodicidade das observações

: Conforme explicado no capítulo Otimização

de carteiras > Fórmulas, para o cálculo dos índices há que se

dividir o período em intervalos. O sistema estabelece automaticamente

que quando o usuário define um período de análise inferior ou igual a

36 meses a divisão será em intervalos diários e quando o usuário define

um período de análise superior a 36 meses a divisão será em intervalos

semanais

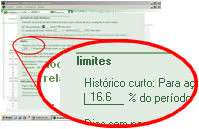

Séries com histórico curto - tolerância

: Através do comando ilustrado ao lado o usuário pode escolher um limite

para o tamanho do histórico abaixo do qual o sistema não calculará índices

para a ação e ela portanto será desconsiderada no processo de otimização.

Veja capítulo Otimização de carteiras >

Ações elegíveis > Ações com o nome riscado.

Séries com histórico curto - tolerância

: Através do comando ilustrado ao lado o usuário pode escolher um limite

para o tamanho do histórico abaixo do qual o sistema não calculará índices

para a ação e ela portanto será desconsiderada no processo de otimização.

Veja capítulo Otimização de carteiras >

Ações elegíveis > Ações com o nome riscado.

O usuário deve fornecer

o valor deste histórico mínimo na forma de uma porcentagem do período

analisado (veja tópico Período analisado

mais acima neste capítulo). Se por exemplo o usuário definiu um período

analisado de 36 meses e deseja que o histórico mínimo aceitável seja de

6 meses, ele deverá preencher este campo com 16,6% (= 6 / 36)

As ações que

tiverem histórico curto (porém maior do que o limite mínimo) terão seus

índices (risco, correlações, etc) calculados a partir deste histórico

curto.

As ações que

tiverem histórico curto (porém maior do que o limite mínimo) terão seus

índices (risco, correlações, etc) calculados a partir deste histórico

curto.

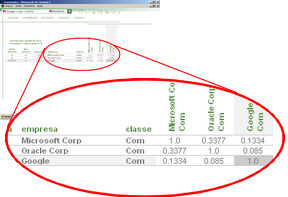

Na tela ao lado por exemplo

o usuário escolheu um período de análise de 36 meses. A Microsoft e a

Oracle dispõem de dados em todo este período mas a série de preços da

Google dispõe

de apenas 15 meses. A correlação entre a Microsoft e a Oracle será calculada

com base em 36 meses enquanto que a correlação entre a Google e a Microsoft

bem como entre a Google e a Oracle serão calculadas sobre um período de

15 meses.

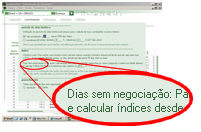

Dias sem valores - tolerância

: Através do comando Dias sem negociação

ilustrado ao lado o usuário pode escolher um limite para a presença (porcentagem

dos dias do período em que a ação teve pelo menos um negócio) abaixo da

qual o sistema não calculará índices para a ação e ela portanto será desconsiderada

no processo de otimização. Veja capítulo Otimização

de carteiras > Ações elegíveis > Ações com o nome riscado.

Dias sem valores - tolerância

: Através do comando Dias sem negociação

ilustrado ao lado o usuário pode escolher um limite para a presença (porcentagem

dos dias do período em que a ação teve pelo menos um negócio) abaixo da

qual o sistema não calculará índices para a ação e ela portanto será desconsiderada

no processo de otimização. Veja capítulo Otimização

de carteiras > Ações elegíveis > Ações com o nome riscado.

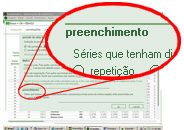

Dias sem valores - preenchimento

: Para o cálculo dos índices de uma ação cuja série tenha dias sem valores

(mas com presença superior ao mínimo exigido) o sistema preencherá os

dias vazios usando o método que o usuário escolher dentre as duas alternativas

oferecidas no comando Preenchimento

(destaque ao lado)

Dias sem valores - preenchimento

: Para o cálculo dos índices de uma ação cuja série tenha dias sem valores

(mas com presença superior ao mínimo exigido) o sistema preencherá os

dias vazios usando o método que o usuário escolher dentre as duas alternativas

oferecidas no comando Preenchimento

(destaque ao lado)

O alternativa da simples

repetição dispensa explicações. Quanto ao método do CAPM cabe a explicação

a seguir.

Para cada dia sem cotação

é inserida uma oscilação calculada pela teoria do CAPM:

retorno da ação = retorno

do índice * beta + alfa

No primeiro dia com cotação após um período de um ou mais dias sem cotação,

também é inserida uma oscilação calculada pelo CAPM, pois apesar de termos

uma cotação para esse dia não temos uma oscilação, pois esta depende também

de uma cotação no dia anterior, que não houve.

Todas as oscilações inseridas são compostas e comparadas à oscilação real

entre a ultima cotação antes deste período de um ou mais dias sem cotação,

e a primeira após o período. Esta eventual diferença é então distribuída

igualmente entre as oscilações calculadas pelo CAPM, e baseado nas oscilações

calcula-se então as cotações de fechamento em cada dia faltante.

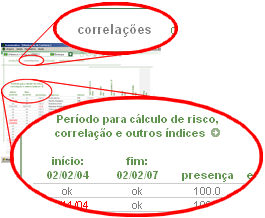

A tela de correlações mostra

a situação da série histórica de cada ação : A tabela à esquerda

da tela Correlações apresenta a situação

da série histórica de cada ação.

As ações que tem cotação

no dia definido como início do período analisado apresentarão ok

na coluna Início. As que não tiverem

cotação nesta data apresentarão naquela coluna não a palavra ok

e sim a data imediatamente posterior na qual tenham cotação

As ações que tem cotação

no dia definido como final do período analisado apresentarão ok

na coluna Fim. As que não tiverem

cotação nesta data apresentarão naquela coluna não a palavra ok

e sim a data imediatamente anterior na qual tenham cotação

Na coluna Presença

é apresentada a porcentagem de dias em que a ação teve pelo menos um negócio

dentro do período entre a data de início e de fim desta ação.

Quando a série de preços

não atender à exigência de tamanho mínimo de histórico a data inicial

estará vermelha. Quando a série de preços não atender à exigência de presença

mínima seu valor na coluna Presença

estará vermelho. Tais ações apresentarão seus nomes riscados

e serão desconsideradas no processo de otimização conforme explicado no

capítulo Otimização de carteiras > Ações

elegíveis > Ações com o nome riscado.

A série histórica de preços de carteiras

: Para o cálculo dos índices históricos de carteiras (carteiras ótimas

ou carteiras gravadas) o sistema cria uma série histórica de preços da

carteira fazendo uma composição das séries históricas de cada ação ponderadas

pelo peso que a ação tem na carteira.

A série histórica de preços

da carteira é rebalanceada com determinada frequência, ou seja, no início

de cada período determinadas ações são subtraídas da carteira enquanto

que outras são acrescentadas de modo que no início de cada período a carteira

volte a ter a composição estabelecida para ela. O período de rebalanceamento

é igual ao período de projeção (veja capítulo Otimização

de carteiras > Ações elegíveis > Determinação do período de projeção).

Se por exemplo o periodo de projeção escolhido pelo usuário for de 12

meses, a série de preços históricos da carteira será rebalanceada a cada

12 meses.

As séries individuais que

tenham dias sem valores (mas com presença superior à mínima exigida) serão

preenchidas (conforme método descrito no tópico Dias

sem valores - preenchimento mais

acima neste capítulo) antes de ser feita a composição para a criação da

série histórica de preços da carteira.

As ações de histórico curto

(mas superior ao mínimo exigido) integrarão a carteira a partir do primeiro

rebalanceamento posterior ao início de seu histórico.