Fórmulas : A tabela abaixo (exceto células cinza) relaciona todos os índices apresentados no módulo Otimização de carteiras. O número na célula remete à explicação sobre o cálculo do respectivo índice

(1) Risco de ações individuais : Índice calculado conforme fórmula apresentada no capítulo Indicadores técnicos.

(2) Tracking error de ações individuais : Índice calculado conforme fórmula apresentada no capítulo Indicadores técnicos

(3) Correlação de ações individuais : Trata-se da correlação entre cada ação e todas as outras (para composição da matriz de correlações). A fórmula está apresentada no capítulo Indicadores técnicos.

(4) Retorno projetado de ações individuais : O retorno projetado de cada ação deve ser digitado pelo usuário. Opcionalmente, se o usuário desejar, o sistema preencherá os retornos projetados com valores dos retornos históricos.

(5) Retorno ativo projetado de ações individuais : ((1 + retorno.projetado.da.ação) / (1 + retorno.projetado.do.benchmark)) - 1

(6) Risco de carteiras : É o resultado da multiplicação da transposta da matriz de pesos de cada ação, pela matriz de covariancias entre as ações, e o resultado multiplicado pela matriz de pesos novamente.

(8) Retorno histórico de carteiras : Índice calculado através da série de preços históricos da carteira. Consulte o capítulo Otimização de carteiras > Série histórica de preços > Série histórica de preços de carteiras para detalhes sobre a formação da série histórica de preços de carteiras

(9) Retorno ativo histórico de carteiras : ((1 + retorno.histórico.da.carteira) / (1 + retorno.histórico.do.benchmark)) - 1

(10)

Sharpe histórico de carteiras = (retorno.histórico.da.carteira

- retorno.histórico.do.ativo.livre.de.risco)

/ risco.da.carteira

(11) VAR = inversa.da.integral.da.normal

(1-probabilidade) * risco.no.periodo

(12) Information ratio

histórico de carteiras = (retorno.histórico.da.carteira

- retorno.histórico.do.benchmark)

/ tracking.error.da.carteira

(13) Treynor histórico de carteiras = (retorno.histórico.da.carteira

- retorno.histórico.do.ativo.livre.de.risco)

/ beta.da.carteira

(14) Alfa de Jensen

histórico de carteiras = (retorno.histórico.da.carteira

- retorno.histórico.do.ativo.livre.de.risco)

- beta.da.carteira

* (retorno.historico.do.benchmark

- retorno.historico.do.ativo.livre.de.risco)

(15) Beta observado : Índice calculado através da série de preços históricos da carteira conforme fórmula apresentada no capítulo Indicadores técnicos. Consulte o capítulo Otimização de carteiras > Série histórica de preços > Série histórica de preços de carteiras para detalhes sobre a formação da série histórica de preços de carteiras

(15a) Beta ponderado : É a média dos betas individuais de cada ação ponderada pelo respectivo peso na carteira.

(16) Correlação de carteiras : Índice calculado através da série de preços históricos da carteira conforme fórmula apresentada no capítulo Indicadores técnicos. Consulte o capítulo Otimização de carteiras > Série histórica de preços > Série histórica de preços de carteiras para detalhes sobre a formação da série histórica de preços de carteiras

(17) Retorno projetado de carteiras : É a média dos retornos projetados individuais de cada ação ponderada pelo respectivo peso na carteira.

(18) Retorno ativo projetado de carteiras : É a média dos retornos ativos projetados individuais de cada ação ponderada pelo respectivo peso na carteira.

(19)

Sharpe projetado de carteiras = (retorno.projetado.da.carteira

- retorno.projetado.do.ativo.livre.de.risco)

/ risco.da.carteira

(20) Information ratio

projetado de carteiras = (retorno.projetado.da.carteira

- retorno.projetado.do.benchmark)

/ tracking.error.da.carteira

(21) Treynor projetado de carteiras = (retorno.projetado.da.carteira

- retorno.projetado.do.ativo.livre.de.risco)

/ beta.da.carteira

(22) Alfa de Jensen

projetado de carteiras = (retorno.projetado.da.carteira

- retorno.projetado.do.ativo.livre.de.risco)

- beta.da.carteira

* (retorno.projetado.do.benchmark

- retorno.projetado.do.ativo.livre.de.risco)

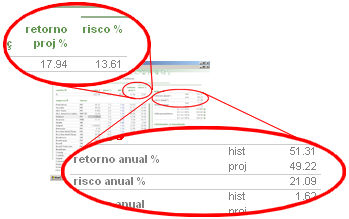

Índices anualizados

: Os índices apresentados na tabela à direita da tela Carteiras

(destaque de baixo da imagem ao lado) são anualizados

(retorno anual, risco anual, etc). Por outro lado, os valores de retorno

e risco da carteira apresentados no topo das colunas com os valores individuais

de cada ação (destaque de cima da imagem ao lado) estão dimensionados

para o período de projeção escolhido pelo usuário (ver capítulo Otimização de carteiras > Ações elegíveis >

Determinação do período de projeção). Os valores no exemplo ao

lado são diferentes porque o período de projeção escolhido pelo usuário

é diferente de um ano (12 meses). Quando o período de projeção for igual

a um ano os valores serão iguais entre si.

Índices anualizados

: Os índices apresentados na tabela à direita da tela Carteiras

(destaque de baixo da imagem ao lado) são anualizados

(retorno anual, risco anual, etc). Por outro lado, os valores de retorno

e risco da carteira apresentados no topo das colunas com os valores individuais

de cada ação (destaque de cima da imagem ao lado) estão dimensionados

para o período de projeção escolhido pelo usuário (ver capítulo Otimização de carteiras > Ações elegíveis >

Determinação do período de projeção). Os valores no exemplo ao

lado são diferentes porque o período de projeção escolhido pelo usuário

é diferente de um ano (12 meses). Quando o período de projeção for igual

a um ano os valores serão iguais entre si.

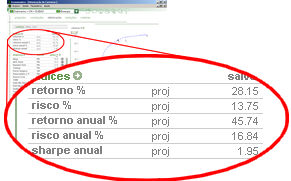

Da mesma maneira,

na tela Otimização o retorno e risco

apresentados nas duas primeiras linhas (imagem ao lado) estão

dimensionados para o período de projeção escolhido pelo usuário. Por outro

lado, outros índices que o usuário tenha eventualmente acrescentado à

tabela (conforme instruções do capítulo Otimização

de carteiras > Fronteira eficiente > Apresentar índices da carteira)

serão apresentados em base anual. Os valores no exemplo ao lado são diferentes

porque o período de projeção escolhido pelo usuário é diferente de um

ano (12 meses). Quando o período de projeção for igual a um ano os valores

serão iguais entre si.

Da mesma maneira,

na tela Otimização o retorno e risco

apresentados nas duas primeiras linhas (imagem ao lado) estão

dimensionados para o período de projeção escolhido pelo usuário. Por outro

lado, outros índices que o usuário tenha eventualmente acrescentado à

tabela (conforme instruções do capítulo Otimização

de carteiras > Fronteira eficiente > Apresentar índices da carteira)

serão apresentados em base anual. Os valores no exemplo ao lado são diferentes

porque o período de projeção escolhido pelo usuário é diferente de um

ano (12 meses). Quando o período de projeção for igual a um ano os valores

serão iguais entre si.