Introdução

Introdução

Escolhendo

os pares

Valores

apresentados nas colunas

Gráficos

Beta e

alavancagem

Introdução : Para utilizar esta ferramenta

o usuário deve dominar os conceitos teóricos envolvidos. O objetivo deste

manual é fornecer orientação quanto à operação da ferramenta e não pretende

absolutamente ensinar a teoria envolvida no processo.

Para saber como abrir o

módulo Pair trading (long-short)

consulte o capítulo Estrutura básica >

Começando a usar

Este módulo se presta a

duas finalidades diferentes e por isso ele pode ser operado de dois modos

:

Modo 1 : O usuário escolhe

uma lista de pares e o sistema analisa estes pares

Modo 2 : O usuário define

um conjunto de filtros e o sistema procura dentre milhares de pares aqueles

compatíveis com os filtros

Neste capítulo está explicada

a operação no modo 1 enquanto que a operação no modo 2 está explicada

no capítulo Pair trading (long - short)

> Varredura de pares.

Ao abrir o módulo ele encontra-se

pronto para operar no modo 1

Escolhendo os pares : Chamaremos

cada um dos dois elementos de um par de Posição

long e Posição short sendo

o primeiro a ação que será comprada e o segundo a ação que será vendida

(short selling). Para escolher a posição long do primeiro par o usuário

deve usar a tecla <insert>

Escolhendo os pares : Chamaremos

cada um dos dois elementos de um par de Posição

long e Posição short sendo

o primeiro a ação que será comprada e o segundo a ação que será vendida

(short selling). Para escolher a posição long do primeiro par o usuário

deve usar a tecla <insert>

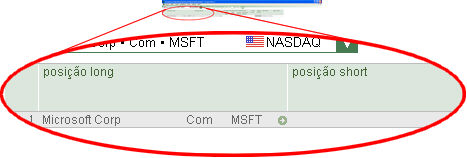

Na lista que

lhe será oferecida, o usuário deve escolher a ação que ele pretende para

a posição long. Após feita esta escolha (Microsoft neste exemplo) a tela

se apresentará como na imagem ao lado.

Na lista que

lhe será oferecida, o usuário deve escolher a ação que ele pretende para

a posição long. Após feita esta escolha (Microsoft neste exemplo) a tela

se apresentará como na imagem ao lado.

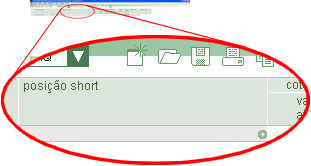

A seguir o

usuário deve teclar <S> ou clicar na seta à direita do campo reservado

para a posição short (imagem ao lado) e, na lista que lhe será oferecida,

escolher a ação que ele pretende para a posição short

A seguir o

usuário deve teclar <S> ou clicar na seta à direita do campo reservado

para a posição short (imagem ao lado) e, na lista que lhe será oferecida,

escolher a ação que ele pretende para a posição short

Após feita

a escolha da posição short do primeiro par (Oracle

no exemplo ao lado) o usuário deve teclar <insert> novamente para

escolher a posição long do segundo par e seguir os mesmos passos até que

estejam listados todos os pares que o usuário quer analisar.

Após feita

a escolha da posição short do primeiro par (Oracle

no exemplo ao lado) o usuário deve teclar <insert> novamente para

escolher a posição long do segundo par e seguir os mesmos passos até que

estejam listados todos os pares que o usuário quer analisar.

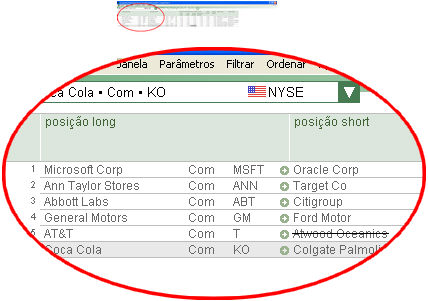

Um risco sobre o nome de

uma ação (Atwood

Oceanics no

exemplo ao lado) indica que a serie histórica daquela ação apresenta problemas

e consequentemente não serão analisados pares que contenham aquela ação.

Os possíveis problemas na série histórica são :

- A ação não teve nenhum

negócio no último pregão, ou seja, não existe para esta ação uma "cotação

atual"

- A série histórica está

incompleta (veja capítulo Pair trading (long-short)

> Parâmetros > Tolerância)

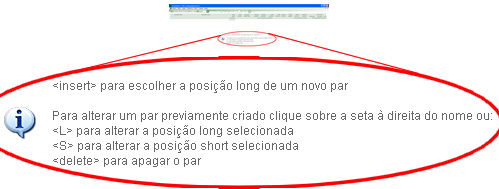

Após formado

o par o usuário pode alterar a posição long ou a posição short usando

as teclas L ou S respectivamente ou pode clicar sobre a seta à direita

dos nomes, conforme destacado na imagem ao lado.

Após formado

o par o usuário pode alterar a posição long ou a posição short usando

as teclas L ou S respectivamente ou pode clicar sobre a seta à direita

dos nomes, conforme destacado na imagem ao lado.

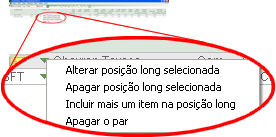

Ao clicar

sobre a seta será oferecido o menu destacado na imagem ao lado. A opção

Incluir mais um item na posição long

está explicada no capítulo Pair trading

(long short) > Pares de carteiras

Ao clicar

sobre a seta será oferecido o menu destacado na imagem ao lado. A opção

Incluir mais um item na posição long

está explicada no capítulo Pair trading

(long short) > Pares de carteiras

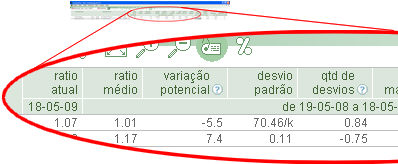

Valores apresentados nas colunas : Para

cada par a tabela mostra os seguintes valores :

Valores apresentados nas colunas : Para

cada par a tabela mostra os seguintes valores :

Ratio

atual : É a cotação atual do ativo da posição long dividida pela

cotação atual do ativo da posição short. Se o usuário desejar, o valor

do ratio pode ser calculado com as cotações de outra data diferente da

atual (veja capítulo Pair trading (long-short)

> Parâmetros)

Os valores abaixo são calculados

para o período que estiver definido na tela Parâmetros

/ Geral (veja capítulo Pair trading

(long-short) > Parâmetros). Este periodo inicialmente cobre

os doze meses anteriores à data atual mas o usuário pode alterá-lo se

assim o desejar

Ratio

médio : É a média do ratio no período

Variação

potencial : É a diferença percentual entre o ratio atual e o ratio

médio

Desvio

padrão : É o desvio padrão do ratio no período

Qtd

de desvios : É a diferença entre o valor atual e o valor médio

e está expressa em quantidade de desvios padrão

Ratio

Máximo : É o valor máximo atingido pelo ratio no período

Ratio

Mínimo : É o valor mínimo atingido pelo ratio no período

Correlação

: É a correlação entre as duas ações do par.

Volatilidade

: É a volatilidade do ratio no período. Está expressa em termos anuais.

(OBS : Consulte o capítulo

Pair trading (long-short) > Parâmetros

para conhecer a alternativa de usar valores logarítmicos)

Beta

do par : Veja o tópico Beta e alavancagem

abaixo

Alavancagem

: Veja o tópico Beta e alavancagem

abaixo

Back

test

: Veja capítulo Pair trading (long-short)

> Back test

Setor

: São apresentados os setores da ação da posição long e da posição short.

Através da tela Parâmetros / Geral

é possível alterar o tipo de classificação setorial usado (consulte o

capítulo Pair trading (long-short) >

Parâmetros)

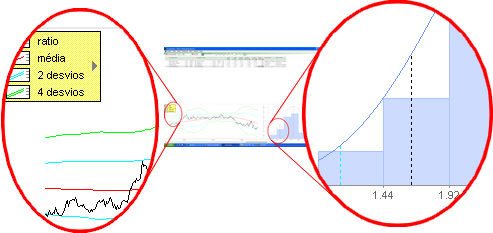

Gráficos

: Na parte inferior esquerda da tela são apresentados gráficos do histórico

do ratio, da média e do desvio padrão. Na parte inferior direita da tela

está apresentado o gráfico da distribuicao do ratio (distribuicao dentro

do período de tempo definido na tela Parâmetros / Geral

(veja capítulo Pair trading (long-short)

> Parâmetros)

Gráficos

: Na parte inferior esquerda da tela são apresentados gráficos do histórico

do ratio, da média e do desvio padrão. Na parte inferior direita da tela

está apresentado o gráfico da distribuicao do ratio (distribuicao dentro

do período de tempo definido na tela Parâmetros / Geral

(veja capítulo Pair trading (long-short)

> Parâmetros)

Beta

e alavancagem : Na composição de um par é possivel escolher entre

as duas alternativas explicadas abaixo. Cabe notar que o ratio bem como

sua media e desvio padrão são os mesmos independentemente da alternativa

de composição escolhida

Pares

cash neutral : São pares em que o valor investido na compra da

posição long é igual ao valor gerado pela venda (short selling) da posição

short. Trata-se portanto de uma operação em que o investidor não aportou

recursos próprios. Estes pares tem beta diferente de zero (exceto em raras

coincidências), ou seja, a carteira formada pelas duas ações apresenta

alguma direcionalidade.

Pares

beta neutral : São pares em que o valor da posição long e o valor

da posição short obedecem a uma determinada proporção que resulte numa

carteira (formada pelas duas ações) que apresente beta igual a zero, ou

seja, uma carteira sem direcionalidade. Para que o beta seja zero a proporção

entre o valor da posição long e o valor da posição short será diferente

de 1 (exceto em raras coincidências).

A proporção entre o valor da posição long

e o valor da posição short é chamada de alavancagem e é o resultado da

divisão do valor da posição short pelo valor da posição long. Pares cash

neutral são aqueles que tem alavancagem igual a 1 e pares beta neutral

tem alavancagem maior ou menor que 1 mas não igual a 1 (exceto em raras

coincidências)

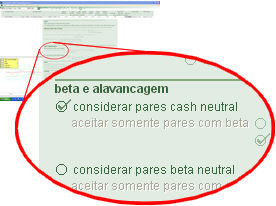

O usuário pode optar entre

o sistema apresentar o beta do par (considerando pares cash neutral) ou

a alavancagem do par (considerando pares beta neutral). Para fazer esta

opção o usuário deve clicar na opção destacada na imagem ao lado

O usuário pode optar entre

o sistema apresentar o beta do par (considerando pares cash neutral) ou

a alavancagem do par (considerando pares beta neutral). Para fazer esta

opção o usuário deve clicar na opção destacada na imagem ao lado

.. e na tela que lhe será

oferecida (imagem ao lado) escolher a opção desejada

.. e na tela que lhe será

oferecida (imagem ao lado) escolher a opção desejada

O período para cálculo do beta bem como outros parâmetros que afetam

seu cálculo estão definidos na tela Parâmetros

/ Beta (consulte capítulo Pair trading

(long-short) > Parâmetros > Beta).

Para pares de carteiras (consulte capítulo

Pair trading (long-short) > Pares de

carteiras) não se aplica o conceito de "considerar que o par

seja cash neutral " ou "considerar que o par seja beta neutral".

Para pares

de carteiras a alavancagem será sempre aquela determinada pela composição

definida pelo usuário e o beta será calculado considerando esta composição

(atualizada)