Serie histórica de precios

Este capítulo está compuesto por los tópicos listados abajo. Presione

sobre el tópico deseado para moverse directamente hacia él.

Introducción

El período de la serie histórica

Periodicidad de las observaciones

Series con histórico corto - tolerancia

Días sin valores - tolerancia

Dias

sin valores - Rellenado

La pantalla de correlaciones muestra la situación de la serie histórica

de cada acción

La serie histórica de precios de carteras

Introducción

: Conforme fue explicado en los capítulos anteriores el sistema calcula

para cada acción individual el respectivo riesgo, tracking error y correlaciones.

El sistema calcula también el retorno promedio histórico en los casos

en que el usuario optó por completar el retorno proyectado de una acción

con su respectivo retorno promedio histórico. Consulte el capítulo Optimización de carteras > Fórmulas

para conocer la fórmula de cálculo de estos índices.

Para las carteras (carteras óptimas y carteras grabadas), además del

riesgo y tracking error, el sistema calcula también varios índices (sharpe,

VAR, etc). Los índices de las carteras son calculados en base histórica

y proyectada. Consulte el capítulo Optimización

de carteras > Fórmulas para conocer la fórmula de cálculo de

estos índices.

Para el cálculo de índices históricos, tanto de acciones individuales

como de carteras, el sistema utiliza la respectiva serie histórica de

precios.

Detalles sobre la serie histórica de precios de las carteras están presentados

en el tópico La serie histórica de precios

de carteras más adelante en este capítulo

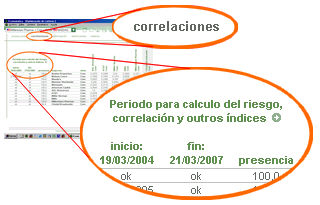

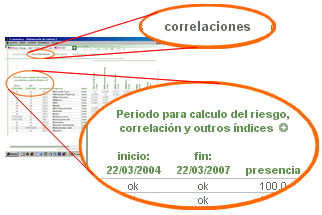

La pantalla Correlaciones

presenta en su lado izquierdo una tabla que describe la situación de la

serie histórica de cada una de las acciones. Para interpretar esta tabla

consulte el tópico La pantalla de correlaciones

muestra la situación de la serie de cada acción más adelante en

este capítulo (Delante de la palabra .... otros

índices)

La pantalla Correlaciones

presenta en su lado izquierdo una tabla que describe la situación de la

serie histórica de cada una de las acciones. Para interpretar esta tabla

consulte el tópico La pantalla de correlaciones

muestra la situación de la serie de cada acción más adelante en

este capítulo (Delante de la palabra .... otros

índices)

Independientemente de las informaciones ofrecidas en esta tabla, para

acceder a la ventana donde son definidas las características de la serie

histórica el usuario debe marcar en la flecha destacada en la imagen al

lado.

En los tópicos siguientes están explicados diversos de los comandos

presentados en esta ventana

El período de la serie

histórica: A través de estes comandos el usuario determina el período

de la série histórica utilizada para cálculo del riesgo, correlaciones

y otros índices.

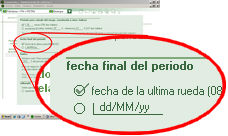

La fecha final

puede ser definida a través de una de las dos opciones indicadas en la

imagen al lado. En la primera opción el final de la serie será siempre

la fecha mas reciente disponible en su base de datos. En la segunda opción

el final de la serie quedara fija em la fecha definida

La fecha final

puede ser definida a través de una de las dos opciones indicadas en la

imagen al lado. En la primera opción el final de la serie será siempre

la fecha mas reciente disponible en su base de datos. En la segunda opción

el final de la serie quedara fija em la fecha definida

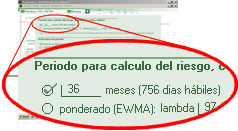

El rango de

la serie puede ser definido a través de una de las dos opciones indicadas

en la imagen al lado:

El rango de

la serie puede ser definido a través de una de las dos opciones indicadas

en la imagen al lado:

x meses : En esta opción el usuario

informa la cantidad de meses

EWMA con lambda X y tolerancia Y

: Antes de explicar el funcionamiento de esta opción, es preciso destacar

que al optar por esta alternativa el usuario estará también optando por

calcular los índices según el método ponderado (EWMA - Exponential weighted

moving average). Consulte el capítulo Optimización

de carteras > Fórmulas.

Para determinar el inicio de la serie histórica por este método inicialmente

se atribuye peso 100 al día mas reciente de la serie (fecha actual), llamemos

este día de día A. Al día anterior (día A-1) se atribuye peso 100 veces

lambda, siendo que lambda es la tasa de decaimiento definida por el usuario

y debe ser un número entre cero y uno. Al día anterior a este (día A-2)

se atribuye el peso del día A-1 veces lambda y así por delante. El ejemplo

abajo muestra los pesos para cada día utilizando lambda igual a 0.9.

Día Peso

A 100

A-1 90

(=

100 * 0.9)

A-2 81

(=

90 * 0.9)

A-3 72.9

(=

81 * 0.9)

A-4 65.61

(=

72.9 * 0.9)

El inicio de la serie histórica es el día más reciente en que la diferencia

entre la suma de todos los pesos del ultimo día hasta él, y la suma de

todos los pesos de todos los días, sea menor que la tolerancia. Utilizando

el ejemplo de lambda 90% y tolerancia 0.1% la serie tendrá 66 días porque

la suma de los 66 primeros pesos es igual a 9.99045 y la diferencia de

este número para la suma de todos los pesos de todos los días (=10), es

de 0.0955% < 0.1%. Entretanto la suma de los 65 primeros pesos es 9.98939

cuya diferencia para el total es 0.1061%, mayor que los 1% de tolerancia

exigida.

Periodicidad

de las observaciones: Conforme fue explicado en el capítulo Optimización de carteras > Fórmulas,

para el cálculo de los índices debemos dividir

el período en intervalos. El sistema establece automáticamente que cuando

el usuario define un período de análisis inferior o igual a 36 meses la

división será en intervalos diarios y cuando el usuario define un período

de análisis superior a 36 meses la división será en intervalos semanales

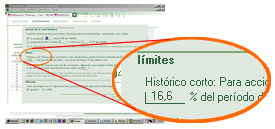

Series

con histórico corto - tolerancia: A través del comando ilustrado

al lado el usuario puede definir un limite para el tamaño del histórico

abajo del cual el sistema no calculará índices para la acción y ella por

lo tanto será desconsiderada en el proceso de optimización. Vea capítulo

Optimización de carteras > Acciones que

pueden ser elegidas > Acciones con el nombre rayado.

Series

con histórico corto - tolerancia: A través del comando ilustrado

al lado el usuario puede definir un limite para el tamaño del histórico

abajo del cual el sistema no calculará índices para la acción y ella por

lo tanto será desconsiderada en el proceso de optimización. Vea capítulo

Optimización de carteras > Acciones que

pueden ser elegidas > Acciones con el nombre rayado.

El usuario debe suministrar el valor de este histórico mínimo en la

forma de porcentaje del período analizado (véase tópico Período

analizado más arriba en este capítulo). Si por ejemplo el usuario

definió un período analizado de 36 meses y desea que el histórico mínimo

aceptable sea de 6 meses, el deberá completar este campo con 16,6% (=

6 / 36)

Las acciones que tuvieren histórico corto (pero mayor

que el limite mínimo) tendrán sus índices (riesgo, correlaciones, etc)

calculados a partir de este histórico corto.

Las acciones que tuvieren histórico corto (pero mayor

que el limite mínimo) tendrán sus índices (riesgo, correlaciones, etc)

calculados a partir de este histórico corto.

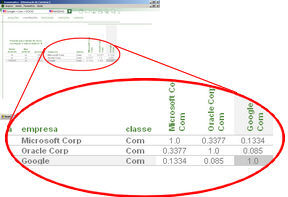

En la ventana al lado por ejemplo el usuario definió un período de análisis

de 36 meses. Microsoft y Oracle tienen a disposición datos en todo este

período mas la serie de precios de Google dispone

de apenas 15 meses. La correlación entre Microsoft y Oracle será calculada

con base a los 36 meses en cuanto que la correlación entre Google y Microsoft

asi como entre Google y Oracle serán calculadas sobre un período de 15

meses.

Días

sin valores - tolerancia : A través del comando Días

sin negociación ilustrado al lado el usuario puede definir un limite

para la presencia (porcentaje de los días del período en que la acción

tuvo por lo menos un negocio) abajo del cual el sistema no calculará índices

para la acción y ella por lo tanto será desconsiderada en el proceso de

optimización. Véase capítulo Optimización

de carteras > Acciones que pueden ser elegidas > Acciones con el

nombre rayado.

Días

sin valores - tolerancia : A través del comando Días

sin negociación ilustrado al lado el usuario puede definir un limite

para la presencia (porcentaje de los días del período en que la acción

tuvo por lo menos un negocio) abajo del cual el sistema no calculará índices

para la acción y ella por lo tanto será desconsiderada en el proceso de

optimización. Véase capítulo Optimización

de carteras > Acciones que pueden ser elegidas > Acciones con el

nombre rayado.

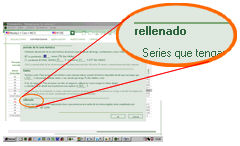

Dias

sin valores - Rellenado : Para el cálculo de los índices de una

acción cuya serie tenga días sin valores (mas con presencia superior al

mínimo exigido) el sistema completará los días vacíos utilizando el método

que el usuario defina entre las dos alternativas ofrecidas en el comando

Rellenado (Marcado al lado)

Dias

sin valores - Rellenado : Para el cálculo de los índices de una

acción cuya serie tenga días sin valores (mas con presencia superior al

mínimo exigido) el sistema completará los días vacíos utilizando el método

que el usuario defina entre las dos alternativas ofrecidas en el comando

Rellenado (Marcado al lado)

La alternativa de repetición simple no necesita de explicaciones. En

cuanto al método del CAPM cabe la siguiente explicación.

Para cada día sin precios es insertada una variación calculada por la

teoría del CAPM:

variación de la acción = variación del índice * beta + alfa

En el primer día con precio después de un período de uno o más días

sin negociación, también es insertada una variación calculada por el CAPM,

pues a pesar de que tengamos un precio para ese día no tenemos una variación,

pues esta depende también de un precio en el día anterior, que no hubo.

Todas las variaciones insertadas son compuestas y comparadas a la variación

real entre el último precio antes de este período de uno o más días sin

precios, y la primera después del período. Esta eventual diferencia es

entonces distribuida igualmente entre las variaciones calculadas por el

CAPM, y con base a las variaciones se calculan los precios de cierre en

cada día que falta.

La

ventana de correlaciones muestra la situación de la serie histórica de

cada acción: La tabla a la izquierda de la ventana de Correlaciones

presenta la situación de la serie histórica de cada acción.

La

ventana de correlaciones muestra la situación de la serie histórica de

cada acción: La tabla a la izquierda de la ventana de Correlaciones

presenta la situación de la serie histórica de cada acción.

Las acciones que tienen precios desde el día definido como inicio del

período analizado presentarán ok

en la columna Inicio. Las que no

tuvieren precios en esta fecha no presentarán en aquella columna la palabra

ok y si la fecha inmediatamente posterior

en la cual tengan precios

Las acciones que tienen precios en el día definido como final del período

analizado presentarán ok en la columna

Fin. Las que no tuvieren precio en

esta fecha no presentarán en aquella columna la palabra ok

y si a fecha inmediatamente anterior en la cual tengan negocios

En la columna Presencia es presentado

el porcentaje de días en que la acción tuvo por lo menos un negocio dentro

del período entre la fecha de inicio y de fin de esta acción.

Cuando la serie de precios no atienda a la exigencia de tamaño mínimo

de histórico la fecha inicial estará en color rojo. Cuando la serie de

precios no atienda la exigencia de presencia mínima su valor en la columna

Presencia estará en color rojo. Tales

acciones presentarán sus nombres rayados y serán desconsideradas en el

proceso de optimización conforme fue explicado en el capítulo Optimización

de carteras > Acciones que pueden ser elegidas > Acciones con el

nombre rayado.

La serie

histórica de precios de carteras: Para el cálculo de los índices

históricos de carteras (carteras óptimas o carteras grabadas) el sistema

crea una serie histórica de precios de la cartera elaborando una composición

de las series históricas de cada acción ponderadas por el peso que la

acción tiene en la cartera.

La serie histórica de precios de la cartera es re-balanceada con determinada

frecuencia, o sea, en el inicio de cada período determinadas acciones

son retiradas de la cartera en cuanto que otras son adicionadas de modo

que en el inicio de cada período la cartera vuelve a tener la composición

establecida para ella. El período de re-balanceamiento es igual al período

de proyección (véase capítulo Optimización

de carteras > Acciones que pueden ser elegidas > Determinación del

período de proyección). Si por ejemplo el periodo de proyección

definido por el usuario es de 12 meses, la serie de precios históricos

de la cartera será re-balanceada a cada 12 meses.

Las series individuales que tengan días sin valores (mas con presencia

superior a la mínima exigida) serán completadas (conforme método descrito

en el tópico Días sin valores - rellenado

mas arriba en este capítulo) antes de ser efectuada la composición para

la creación de la serie histórica de precios de la cartera.

Las acciones de histórico corto (pero superior al mínimo exigido) integrarán

la cartera a partir del primer re-balanceamientó posterior al inicio de

su histórico.