A partir del

valor estimado para la empresa el sistema calcula el target price de la

acción y, comparándolo con el precio actual, informa su potencial de alta

(upside) o baja.

A partir del

valor estimado para la empresa el sistema calcula el target price de la

acción y, comparándolo con el precio actual, informa su potencial de alta

(upside) o baja. La comprensión de este capítulo depende de la lectura previa del capítulo Estructura Básica

La ventana DCF ofrece un conjunto de recursos para que el usuario pueda evaluar las empresas de la base de datos según el método de flujo de caja descontado (DCF - Discounted Cash Flow).

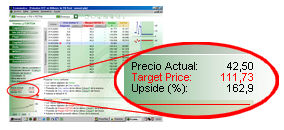

A partir del

valor estimado para la empresa el sistema calcula el target price de la

acción y, comparándolo con el precio actual, informa su potencial de alta

(upside) o baja.

Al utilizar el módulo DCF el usuario ingresara datos en el sistema una vez que para evaluar la empresa es necesario que el usuario suministre valores futuros por el proyectados para diversas componentes : ventas, ebitda, tasa risk free, etc. Por lo tanto esta es una diferencia entre este módulo y la mayoría de las otras ventanas del sistema Economatica las cuales apenas exhiben valores de la base de datos y no requieren input de datos por parte del usuario (ventana de demostrativos financieros, precios, etc)

La ventana

de DCF debido a su complejidad esta compuesta de varias sub-ventanas que

son exhibidas conforme la carpeta clicada por el usuario

La ventana

de DCF debido a su complejidad esta compuesta de varias sub-ventanas que

son exhibidas conforme la carpeta clicada por el usuario

Para operar esta herramienta es imprescindible que el usuario tenga conocimiento previo de los conceptos involucrados en la evaluación de empresas por el método do flujo de caja descontado. Pese a que este manual no pretende enseñar la teoría, siendo su objetivo tratar sólo de las cuestiones relacionadas con la operación de los recursos del sistema, efectuaremos a continuación una breve descripción del método.

Como se sabe, para la evaluación de una empresa por el método DCF, es necesario que se efectué la proyección de sus flujos de caja libres futuros bien como es necesario que se determine a tasa (WACC) según la cual estos flujos deben ser traídos a valor presente.

El flujo y la tasa a su vez resultan de la combinación de otras componentes de modo que, para que obtengamos la proyección del flujo y de la tasa, debemos proyectar las componentes que les dan origen.

El flujo para cada año se lo obtiene a través de la siguiente operación:

Flujo = NOPAT + Depreciación - Capex - Inversiones en capital de trabajo

donde:

NOPAT = EBIT después de impuestos = EBIT * ( 1 - tasa del impuesto)

donde:

EBIT = Ventas - Costos y gastos operacionales

La tasa de descuento (WACC) es el promedio del costo de capital de terceros (Kd) y del costo de capital propio (Ke) ponderada por la estructura de capital de la empresa

WACC = Ke * (E/(D+E)) + Kd * (D/(D+E))

donde:

Ke = costo del capital propio

Kd = costo del capital de terceros

E = precio de mercado de las acciones de la empresa

D = valor de la deuda

El costo de capital de terceros (Kd) es la tasa de intereses que la empresa pagará sobre su deuda menos el beneficio fiscal:

Kd = tasa de interes * (1 - tasa de impuesto de renta)

El costo del capital propio (Ke) es aquel suministrado por el CAPM :

Ke = Rf + B * P

donde:

Rf = retorno del activo libre de riesgo

B = beta de la acción

P = premio por el riesgo del mercado

Para países emergentes, donde el Rf y el P pueden ser difíciles de determinar, alternativamente se puede obtener el Ke utilizando Rf y P del mercado norteamericano y adicionando a la ecuación el riesgo del país de origen de la empresa

Ke = Rf(USA) + B * P(USA) + Rp

donde:

Rp = Riesgo país, el cual puede ser evaluado como la diferencia entre el yield del título de la deuda externa del país y el yield del título del gobierno norte americano

El Beta a ser utilizado en la ecuación merece aclaraciones adicionales. Como sabemos, el Beta representa el riesgo sistemático de la empresa reflejando características tales como el sector en que la empresa actúa, etc. La relación entre la deuda de la empresa (D) y su capital propio (E) también interfiere en el Beta una vez que cuanto mayor la relación D/E mayor será el riesgo y consecuentemente mayor será el Beta.

Debemos considerar con todo que la relación D/E de los últimos años de la empresa puede ser diferente de la relación D/E que se espera para la empresa en los años futuros, por tanto el beta calculado sobre el comportamiento de la acción en los últimos años debe ser eliminado de la relación D/E pasada (beta desalapalancado) y enseguida incorporar la relación D/E que se espera para el futuro (beta apalancado)

Beta desapalancado = Beta histórico / [1 + D/Ep * (1-t)]

Beta apalancado = Beta desalapancado * [1 + D/Ef * (1-t)]

Donde:

D/Ep = relación D/E pasada

D/Ef = relación D/E futura

t = tasa de impuesto de renta