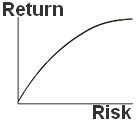

El gráfico Riesgo X Retorno de la infinidad de carteras

posibles resulta en una figura sólida como la presentada en la imagen

al lado

El gráfico Riesgo X Retorno de la infinidad de carteras

posibles resulta en una figura sólida como la presentada en la imagen

al ladoEste capítulo está compuesto por los tópicos listados abajo. Presione sobre el tópico deseado para moverse directamente hacia él.

Concepto de frontera eficiente

Oprima en el gráfico para saber la composición de una cartera óptima

Mostrar índices de la cartera

Mostrar todas las acciones que pueden ser elegidas o solamente las que

participan de la cartera

Peso en la cartera de cada sector o de otras variables

Salvar una cartera óptima

Concepto de frontera eficiente: Dado un conjunto de acciones es posible combinarlas formando una infinidad de carteras diferentes.

El retorno proyectado de una cartera es el promedio de los retornos proyectados de las acciones que la componen (promedio ponderado por la participación de cada componente).

El riesgo de una cartera es obtenido por la multiplicación de la matriz de pesos pela de covariancias. Detalles sobre la fórmula de cálculo se encuentran en el capítulo Optimización de carteras > Fórmulas

El gráfico Riesgo X Retorno de la infinidad de carteras

posibles resulta en una figura sólida como la presentada en la imagen

al lado

Naturalmente las carteras posicionadas en el interior de la figura sólida (región verde) deben ser desechadas y solamente las carteras en la frontera (línea azul) deben ser consideradas como opción de inversión. Esto es porque para cualquier cartera de la parte interior habrá por lo menos una cartera en la frontera que tendrá riesgo menor y retorno proyectado superior.

Las carteras de la frontera son llamadas carteras óptimas

Conforme fue explicado en el capítulo Optimización

de carteras > Acciones que pueden ser elegidas > Retorno de la inversión

libre de riesgo, el usuario puede conducir el proceso de optimización

permitiendo la inclusión de un activo libre de riesgo en las carteras.

En esta situación la frontera eficiente asume la apariencia de la ilustración

al lado. Su extremidad izquierda toca el eje Y (riesgo cero) y en ese

punto la cartera óptima es aquella compuesta 100% por este activo libre

de riesgo.

Conforme fue explicado en el capítulo Optimización

de carteras > Acciones que pueden ser elegidas > Retorno de la inversión

libre de riesgo, el usuario puede conducir el proceso de optimización

permitiendo la inclusión de un activo libre de riesgo en las carteras.

En esta situación la frontera eficiente asume la apariencia de la ilustración

al lado. Su extremidad izquierda toca el eje Y (riesgo cero) y en ese

punto la cartera óptima es aquella compuesta 100% por este activo libre

de riesgo.

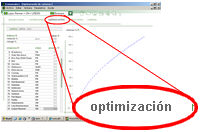

Oprima

en el gráfico para saber la composición de una cartera óptima:

El gráfico de la ventana

Optimización (imagen al lado) presenta

la frontera eficiente asociada

al conjunto de acciones relacionadas en la ventana Proyecciones.

Oprima

en el gráfico para saber la composición de una cartera óptima:

El gráfico de la ventana

Optimización (imagen al lado) presenta

la frontera eficiente asociada

al conjunto de acciones relacionadas en la ventana Proyecciones.

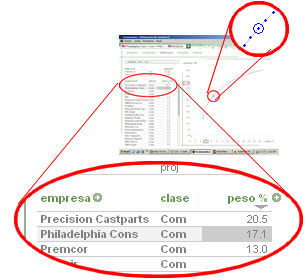

Para conocer la composición de la cartera de cualquier

punto de la frontera basta oprimir sobre el punto deseado y en la parte

izquierda de la ventana será presentada la composición de la cartera óptima

asociada a aquel punto. El punto escogido queda marcado por un círculo

tal como se ilustra en la imagen al lado

Para conocer la composición de la cartera de cualquier

punto de la frontera basta oprimir sobre el punto deseado y en la parte

izquierda de la ventana será presentada la composición de la cartera óptima

asociada a aquel punto. El punto escogido queda marcado por un círculo

tal como se ilustra en la imagen al lado

El capítulo Optimización de carteras > Presentación gráfica trata de diversos recursos ofrecidos por el gráfico de la ventana de Optimización.

Mostrar

índices de la cartera: Además de la composición también es posible

mostrar, ademas del riesgo y retorno, índices

asociados a la cartera seleccionada (índice de Sharpe, VAR, etc). Oprimiendo

en la flecha destacada al lado el usuario llega a la ventana con todos

los índices disponibles. Los índices que el usuario marque en aquella

tabla...

Mostrar

índices de la cartera: Además de la composición también es posible

mostrar, ademas del riesgo y retorno, índices

asociados a la cartera seleccionada (índice de Sharpe, VAR, etc). Oprimiendo

en la flecha destacada al lado el usuario llega a la ventana con todos

los índices disponibles. Los índices que el usuario marque en aquella

tabla...

... se presentarán en la ventana Optimización.

En el ejemplo al lado el usuario define visualizar los índices de Sharpe,

VAR y Treynor.

... se presentarán en la ventana Optimización.

En el ejemplo al lado el usuario define visualizar los índices de Sharpe,

VAR y Treynor.

Consulte el capítulo Optimización de carteras > Fórmulas para conocer la metodología de cálculo de los índices.

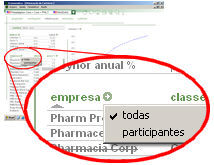

Mostrar

todas las acciones que pueden ser elegidas o solamente las que participan

de la cartera: Oprimiendo en la flecha destacada al lado el usuario

puede optar por mostrar solamente las acciones que efectivamente participan

de la cartera seleccionada o mantener en la lista todas las acciones que

pueden ser elegidas (las que están listadas en la ventana Proyecciones)

siendo que las que no participan de la cartera marcada presentarán peso

igual a cero.

Mostrar

todas las acciones que pueden ser elegidas o solamente las que participan

de la cartera: Oprimiendo en la flecha destacada al lado el usuario

puede optar por mostrar solamente las acciones que efectivamente participan

de la cartera seleccionada o mantener en la lista todas las acciones que

pueden ser elegidas (las que están listadas en la ventana Proyecciones)

siendo que las que no participan de la cartera marcada presentarán peso

igual a cero.

Peso

en la cartera de cada sector o de otras variables: Después de la

lista de acciones se encuentra la relación de los sectores y el respectivo

peso que cada uno tiene en la cartera. Además de la composición sectorial

de la cartera también es posible determinar la composición según otras

variables (endeudamiento, dividend yield, etc). Explicaciones sobre cómo

hacerlo se encuentran en el capítulo Optimización

de carteras > Composición sectorial y otras.

Peso

en la cartera de cada sector o de otras variables: Después de la

lista de acciones se encuentra la relación de los sectores y el respectivo

peso que cada uno tiene en la cartera. Además de la composición sectorial

de la cartera también es posible determinar la composición según otras

variables (endeudamiento, dividend yield, etc). Explicaciones sobre cómo

hacerlo se encuentran en el capítulo Optimización

de carteras > Composición sectorial y otras.

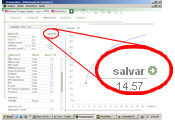

Salvar

una cartera óptima: Conforme fue explicado en el capítulo Optimización de carteras > Creación de carteras

es posible gravar en el sistema la composición de varias carteras.

Salvar

una cartera óptima: Conforme fue explicado en el capítulo Optimización de carteras > Creación de carteras

es posible gravar en el sistema la composición de varias carteras.

Este recurso permite que el usuario grabe tantas carteras creadas por él (carteras reales propias de él, de sus clientes, etc) como carteras óptimas cuya composición obtuvo del sistema. Para gravar la composición de una cartera óptima el usuario debe oprimir en el punto deseado de la frontera y en seguida oprimir en la flecha destacada en la ilustración al lado

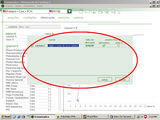

En la ventana que le será ofrecida (ilustrada al lado)

el usuario debe suministrar el nombre deseado para aquella cartera. Además

del nombre atribuido por el usuario la cartera será también identificada

por una letra que es definida automáticamente por el sistema.

En la ventana que le será ofrecida (ilustrada al lado)

el usuario debe suministrar el nombre deseado para aquella cartera. Además

del nombre atribuido por el usuario la cartera será también identificada

por una letra que es definida automáticamente por el sistema.

El usuario puede también definir cómo el sistema debe actualizar la composición de la cartera en el futuro (Valor $ o Cantidad de acciones). Encuentre explicaciones sobre este asunto en el capítulo Optimización de carteras > Creación de carteras > Cómo el sistema debe actualizar la composición de la cartera en el futuro.