Así como el riesgo, el tracking error individual de cada

acción es calculado por el sistema y es presentado en la ventana de Proyecciones.

Así como el riesgo, el tracking error individual de cada

acción es calculado por el sistema y es presentado en la ventana de Proyecciones. Este capítulo está compuesto por los tópicos listados abajo. Presione sobre el tópico deseado para moverse directamente hacia él.

Introducción

Definiendo el benchmark y su respectivo retorno proyectado

Optimizando retorno activo X tracking error

Introducción: Benchmark es un índice definido por el usuario para representar la evolución promedio del mercado de acciones. S&P500 y Dow Jones Industrial Average por ejemplo son benchmarks para el mercado de los USA.

En los capítulos anteriores supusimos que el objetivo del usuario era el de maximizar el retorno absoluto y minimizar el riesgo entre tanto existen también los administradores de fondos que tienen por objetivo maximizar el retorno arriba del promedio del mercado de acciones, o sea, arriba de un benchmark definido independientemente del retorno absoluto.

Al retorno arriba de un benchmark definido se da el nombre de retorno activo

Para estos administradores seria un éxito por ejemplo obtener un retorno absoluto de 5% negativo en un período que el Benchmark cae 15% pues eso significaría un retorno activo de 11.7% positivo. Por otro lado seria un fracaso obtener un retorno absoluto de 60% en un período en que el benchmark subió 70% pues eso significaría un retorno activo de 5.9% negativo.

Cuando el objetivo es el de superar el benchmark las mejores carteras no son aquellas que tienen el menor riesgo si no aquellas que tienen el menor riesgo con relación al benchmark, o sea, las que más acompañan la evolución del benchmark. Tracking error es el nombre que se da al riesgo con relación al benchmark. La fórmula de cálculo del tracking error está presentada en el capítulo Optimización de carteras > Fórmulas.

Así como el riesgo, el tracking error individual de cada

acción es calculado por el sistema y es presentado en la ventana de Proyecciones.

Una vez que el objetivo es la valorización de la cartera arriba del benchmark entonces es necesario tener para cada acción su proyección de retorno activo (arriba del benchmark) y no su proyección de retorno absoluto.

El usuario entre tanto no digitará para cada acción su proyección de retorno activo, al contrario de esto el usuario informará su expectativa de retorno para el benchmark y el sistema, consultando también las proyecciones de retorno absoluto para cada acción informadas previamente por el usuario, completará para cada acción el campo Retorno activo

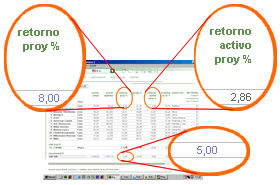

En el ejemplo al lado el usuario proyectó el retorno absoluto

de la acción como siendo en 8% y el del Benchmark como siendo en 5%. El

sistema entonces calcula para aquella acción su retorno activo proyectado

como siendo en 2.86% (= 1.08 / 1.05)

En el ejemplo al lado el usuario proyectó el retorno absoluto

de la acción como siendo en 8% y el del Benchmark como siendo en 5%. El

sistema entonces calcula para aquella acción su retorno activo proyectado

como siendo en 2.86% (= 1.08 / 1.05)

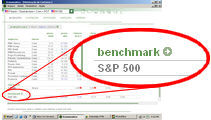

Definiendo

el benchmark y su respectivo retorno proyectado: El benchmark es

presentado en la ventana Proyecciones

debajo de la lista de acciones y del activo libre de riesgo (imagen al

lado).

Definiendo

el benchmark y su respectivo retorno proyectado: El benchmark es

presentado en la ventana Proyecciones

debajo de la lista de acciones y del activo libre de riesgo (imagen al

lado).

El benchmark inicialmente ofrecido por el sistema puede ser alterado en caso que el usuario así lo desee. El benchmark ofrecido por el sistema para el mercado de los USA por ejemplo es el S&P500 mas en caso que el usuario lo desee puede substituirlo por DJIA por ejemplo. Para definir un nuevo benchmark el usuario debe oprimir en la flecha delante de Benchmark y en la ventana siguiente definir el benchmark deseado.

El retorno proyectado para el benchmark puede ser digitado por el usuario o puede ser definido como siendo el retorno promedio histórico de aquel índice. El usuario determina el retorno proyectado del benchmark de la misma manera como determina el retorno proyectado individual de cada acción, consulte por lo tanto el capítulo Optimización de carteras > Acciones que pueden ser elegidas > Proyección de retorno.

Optimizando

retorno activo X tracking error: Una vez establecidos el retorno

activo y el tracking error de cada acción es posible encontrar la frontera

eficiente para este par de variables.

Optimizando

retorno activo X tracking error: Una vez establecidos el retorno

activo y el tracking error de cada acción es posible encontrar la frontera

eficiente para este par de variables.

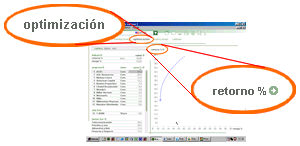

Esta frontera será presentada también en el gráfico de la ventana Optimización. Para sustituir la frontera inicial (riesgo X retorno) por esta nueva frontera el usuario debe oprimir en la flecha delante del Retorno destacada en la imagen al lado

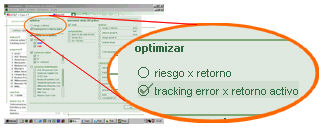

... y en la pantalla siguiente marcar la opción destacada

al lado

... y en la pantalla siguiente marcar la opción destacada

al lado

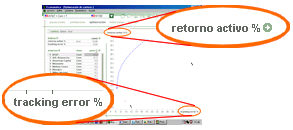

Los ejes del gráfico pasan entonces a ser el retorno activo

y el tracking error conforme imagen al lado

Los ejes del gráfico pasan entonces a ser el retorno activo

y el tracking error conforme imagen al lado

Los capítulos Optimización de carteras > Frontera eficiente y Optimización de carteras > Optimización explican la funcionalidad de la ventana Optimización para la optimización riesgo X retorno. Toda la funcionalidad tratada en aquellos capítulos entre tanto se aplica también cuando el usuario optó por optimizar retorno activo X tracking error