Haciendo proyecciones

La introducción

de valores proyectados para las componentes del flujo y del Wacc son efectuadas

a través de las diversas sub-ventanas que componen la ventana DCF. Clique

en las opciones del menú (imagen al lado) para acceder a cada una de las

sub-ventanas

La introducción

de valores proyectados para las componentes del flujo y del Wacc son efectuadas

a través de las diversas sub-ventanas que componen la ventana DCF. Clique

en las opciones del menú (imagen al lado) para acceder a cada una de las

sub-ventanas

Este capítulo esta compuesto

por los tópicos listados abajo. Clique sobre la temática deseada para

moverse directamente hacia ella.

Proyectar

ingresando datos o repitiendo valores históricos

Franja

azul sobre el último demostrativo

Ventas y ebitda

Depreciación y capex

Inversión

en capital de trabajo

Tabla resumen del

flujo

Valor del flujo

en la perpetuidad

La empresa debe

estar en equilibrio en el último año de proyección

Estructura

de capital y costo de capital de terceros

Beta

Tabla resumen del

Wacc

Valor del Wacc

en la perpetuidad

Risk-free, premio de

mercado y riesgo país

Proyectar ingresando datos

o repitiendo valores históricos : Para proyectar valores el usuario

deberá ingresar los datos por el previstos para los años futuros o, cuando

desee, el usuario podrá estimar los valores futuros repitiendo datos históricos

de la empresa o de su sector

El ejemplo

al lado muestra la ventana para proyección del crecimiento de las ventas

de una empresa cualquiera. La parte superior de la planilla presenta el

crecimiento de las ventas en cada uno de los cinco últimos años para la

empresa y promedios del respectivo sector (consulte el capítulo DCF > Promedios sectoriales para conocer

aspectos relacionados al cálculo de los promedios sectoriales)

El ejemplo

al lado muestra la ventana para proyección del crecimiento de las ventas

de una empresa cualquiera. La parte superior de la planilla presenta el

crecimiento de las ventas en cada uno de los cinco últimos años para la

empresa y promedios del respectivo sector (consulte el capítulo DCF > Promedios sectoriales para conocer

aspectos relacionados al cálculo de los promedios sectoriales)

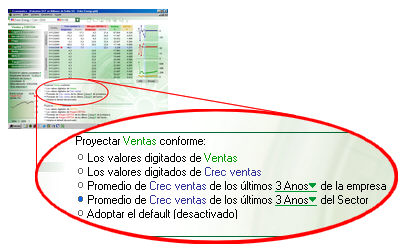

Las opciones

para proyección de datos futuros son las de la imagen al lado. La tercera

y la cuarta alternativas son las que permiten al usuario proyectar valores

futuros de la empresa repitiendo datos históricos de la empresa o de su

sector respectivamente. La utilidad de la última alternativa, Adoptar

Default, está explicada en el capitulo DCF

> Valores default.

Las opciones

para proyección de datos futuros son las de la imagen al lado. La tercera

y la cuarta alternativas son las que permiten al usuario proyectar valores

futuros de la empresa repitiendo datos históricos de la empresa o de su

sector respectivamente. La utilidad de la última alternativa, Adoptar

Default, está explicada en el capitulo DCF

> Valores default.

Se puede proyectar los valores simplemente

repitiendo el valor del último año (promedio de 1 año) o se puede tomar

un promedio aritmético de los valores históricos de los 2, 3, 4 o 5 últimos

años.

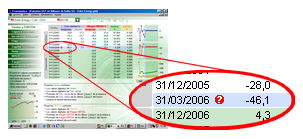

Franja azul sobre el último demostrativo

: Una franja azul sobre el último demostrativo indica que se trata

de un demostrativo parcial (3, 6 o 9 meses), o sea, un demostrativo que

no es el cierre fiscal. Los valores presentados para los demostrativos

parciales tienen particularidades que precisan ser del conocimiento del

usuario, para accederlas clique en el ícono con el signo de interrogación.

Franja azul sobre el último demostrativo

: Una franja azul sobre el último demostrativo indica que se trata

de un demostrativo parcial (3, 6 o 9 meses), o sea, un demostrativo que

no es el cierre fiscal. Los valores presentados para los demostrativos

parciales tienen particularidades que precisan ser del conocimiento del

usuario, para accederlas clique en el ícono con el signo de interrogación.

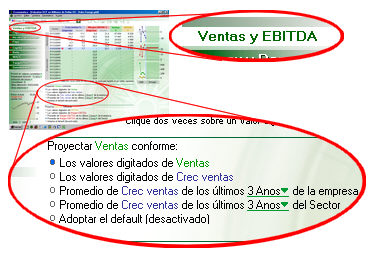

Ventas y ebitda : La proyección

de ventas y ebitda es efectuada en la sub-ventana indicada en la imagen

al lado. Es posible proyectar los valores en si (ventas y ebitda) o proyectar

múltiplos (crecimiento de ventas y margen ebitda).

Ventas y ebitda : La proyección

de ventas y ebitda es efectuada en la sub-ventana indicada en la imagen

al lado. Es posible proyectar los valores en si (ventas y ebitda) o proyectar

múltiplos (crecimiento de ventas y margen ebitda).

Para proyectar las ventas

el usuario puede escoger una de las siguientes alternativas:

- proyectar ventas ingresando

valores (opción 1)

- proyectar crecimiento

de las ventas ingresando valores (opción 2) o repitiendo valores históricos

de la empresa (opción 3) o de su sector (opción 4)

Para proyectar ebitda el

usuario puede escoger una de las siguientes alternativas:

- proyectar ebitda ingresando

valores (opción 1)

- proyectar margen ingresando

valores (opción 2) o repitiendo valores históricos de la empresa (opción

3) o de su sector (opción 4)

Depreciación y capex : Para proyectar la depreciación

el usuario puede escoger una de las siguientes alternativas:

- proyectar depreciación

ingresando valores (opción 1)

- proyectar la relación

deprec/activ fij ingresando

valores (opción 2) o repitiendo valores históricos de la empresa (opción

3) o de su sector (opción 4)

Si el usuario decide proyectar

la relación "depreciación / activo fijo" (en vez de proyectar

la depreciación en si), los valores de depreciación solamente podrán ser

deducidos por el sistema después que el usuario proyecte el capex de acuerdo

a las intrucciones señaladas

abajo

Para proyectar capex o

usuario puede eligir alguna de las siguentes alternativas :

- proyectar capex ingresando

valores (opción 1)

- proyectar la relación

capex/ ingresando valores (opción 2) o repitiendo valores históricos de

la empresa (opción 3) o de su sector (opción 4)

Si el usuario decide proyectar

la relación "capex / depreciación" (en vez de proyectar el capex

en si), los valores de capex solamente podrán ser deducidos por el sistema

después que el usuario proyecte la depreciación de acuerdo a las instrucciones

señaladas arriba.

A partir de estas dos relaciones

(deprec/activ fijo y capex/deprec) el sistema determina los valores de

depreciación y capex por que se admite válida la ecuación:

activo fijo2 = activo fijo1

- depreciación2 + capex2

donde:

activo fijo2 = valor del

activo fijo al final del año2

activo fijo1 = valor del

activo fijo al final del año1

depreciación2 = depreciación

en el año 2

capex2 = capex en el año

2

Para los valores históricos

entre tanto esta relación no será valida pues en la práctica existen otros

factores (venta de activos fijos, etc) que no son considerados en aquella

ecuación.

Inversiones en capital de trabajo

: Para proyectar el

aumento anual del valor empleado en el capital de trabajo él usuario puede

definir una de las siguientes alternativas:

- ingresar los valores

proyectados

- obtener los valores proyectados

a partir de la proyección de sus principales componentes

(existencias, clientes

y proveedores)

Cuando el usuario define

la segunda opción, deberá proyectar as variables que componen el capital

de trabajo. Son ellas:

capital de trabajo operacional

= existencias + clientes - proveedores

Haciendo de esta manera

el usuario estará proyectando el valor del capital de trabajo operacional

al final de cada año y, por substracción del valor proyectado para dos

años consecutivos, el sistema completara la columna de Inversion

en capital de trabajo.

La proyección de estas

componentes en la forma de un valor absoluto no es apropiada una vez que

sus variaciones son fuertemente dependientes de la variación de las ventas

(clientes) y del costo de los productos vendidos (existencias y proveedores).

Entonces es conveniente proyectarlas como una función de las ventas y

costos

Siendo entre tanto el costo

de los productos vendidos fuertemente dependiente de las ventas, estas

tres componentes serán proyectadas y presentadas históricamente como una

parte de las ventas. Estos

valores, tanto históricos como proyectados, serán presentados en la forma

de "días de ventas"

Ejemplo: Si la proyección

del valor de la cuenta Clientes fuese "25 días de ventas" y

la proyección de las ventas para el año fuese $100.000, el valor de Clientes

contabilizado en el cálculo del capital de trabajo será:

Clientes = 25 * ($100.000

/ 365) = $6.849

La proyección de las ventas,

de acuerdo a lo explicado anteriormente, debe ser efectuada en la ventana

de Ventas y Ebitda.

Tabla resumen del flujo

: En esta tabla son presentados los valores históricos y proyectados de

todas las componentes necesarias para el cálculo del flujo de caja libre.

Tabla resumen del flujo

: En esta tabla son presentados los valores históricos y proyectados de

todas las componentes necesarias para el cálculo del flujo de caja libre.

Algunas de las columnas de esta tabla

no fueron definidas en ninguna de las sub-ventanas anteriores, ellas son

en verdad resultado de operaciones incluyendo valores proyectados. Ellas

son:

Costos y

gastos operacionales = Ventas - Ebitda + Depreciación

Ebit

= Ventas - Costos y gastos operacionales

Impuesto

= Ebit * tasa de impuesto

Nopat

= Ebit - Impuesto

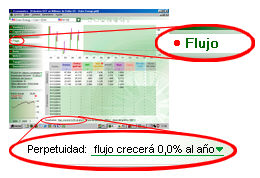

Valor del flujo en la perpetuidad

: Después del período de proyección explícita se inicia la perpetuidad.

Para definir el comportamiento del flujo en la perpetuidad el usuario

debe clicar en el link que se encuentra debajo de la tabla de resumen

del flujo conforme imagen al lado.

Valor del flujo en la perpetuidad

: Después del período de proyección explícita se inicia la perpetuidad.

Para definir el comportamiento del flujo en la perpetuidad el usuario

debe clicar en el link que se encuentra debajo de la tabla de resumen

del flujo conforme imagen al lado.

El usuario alcanzará la

ventana con diversas opciones para determinar el flujo durante la perpetuidad.

La empresa debe

estar en equilibrio en el último

año de proyección : Una

vez que el flujo del último año de proyección será la base del flujo en

la perpetuidad, es apropiado que en este año la empresa se encuentre en

una situación en que la generación de flujo de caja libre sea máxima,

o sea, en este año no deberán estar previstos inversiones para el crecimiento

de la empresa.

Por lo tanto en el último año de proyección

es apropiado que el usuario determine que el capex sea próximo a la depreciación

y que el crecimiento de las ventas sea bajo de modo a ser sostenible y

a no ser mas necesarios inversiones importantes en capital de giro.

Estructura de capital y costo de capital

de terceros (Kd): La estructura de capital es la relación entre

el valor de la deuda (D) y la suma del valor de la deuda (D) con el market

cap de las acciones de la empresa (E).

Estructura de capital =

D / (D+E)

El valor de la estructura

de capital será utilizado en la ponderación para el cálculo del WACC y

en el apalancamiento del beta

Debemos

observar que si las proyecciones estuvieren siendo efectuadas en valores

nominales (consulte capítulo DCF > Antes

de proyectar > Proyectar en valores constantes o nominales)

el Kd a ser proyectado es el nominal, o sea, un costo que incluya los

efectos de la inflación en la tasa de intereses.

Si por otro lado las proyecciones

estuvieren siendo efectuadas en valores constantes, el costo a ser proyectado

es el costo real, o sea, descontada la inflación.

Los valores históricos

de costo de capital nominal presentados en la tabla son el resultado de

la división de los gastos financieros por el valor de la deuda en el inicio

del período, en cuanto que los valores históricos del costo de capital

real presentados son obtenidos retirando del costo nominal la inflación

del período. Para conocer o alterar el índice de inflación utilizado consulte

el capítulo DCF > Parámetros > Referencias

del país.

Beta : El usuario deberá proyectar el beta desapalancado

y el sistema, consultando las proyecciones de estructura de capital elaboradas

en la ventana Capital de terceros,

calculará el beta

apalancado.

Como referencia el sistema

ofrece el beta histórico calculado sobre variaciones mensuales en períodos

de 1, 2, 3, 4 y 5 años. Son presentados los betas apalancado y desapalancado,

este último siendo calculado utilizando la estructura de capital promedio

del período respectivo.

La tabla presenta también

la Correlación en cada uno de estos

períodos. Estos valores son presentados apenas a título informativo una

vez que ellos no son utilizados en el cálculo del target price

Para conocer o modificar

el índice de acciones sobre el cual el beta histórico es calculado, consulte

el capítulo DCF > Parámetros > Referencias

del país.

Tabla

resumen del Wacc : En esta tabla están reunidos los valores de

las componentes del Wacc que fueron proyectados en las sub-ventanas respectivas.

El Risk free y premio de mercado, que están en esta tabla, son definidos

en la ventana Parámetros > Propiedades

> Risk free y premio de mercado (vel capitulo DCF

> Parametros > Risk free, premio de mercado y riesgo pais)

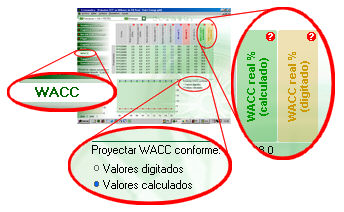

En esta sub-ventana también

se le ofrece al usuario la opción de desconsiderar el Wacc obtenido a

partir de la proyección de sus componentes (Wacc

calculado) y utilizar valores de Wacc que el usuario digita (Wacc digitado) directo

en la tabla en columna específica para este fin conforme imagen a lado

En esta sub-ventana también

se le ofrece al usuario la opción de desconsiderar el Wacc obtenido a

partir de la proyección de sus componentes (Wacc

calculado) y utilizar valores de Wacc que el usuario digita (Wacc digitado) directo

en la tabla en columna específica para este fin conforme imagen a lado

Valor del Wacc en la perpetuidad: Independientemente

del Wacc proyectado sea el calculado o el digitado su valor durante la

perpetuidad será igual al valor proyectado para el último año del período

de proyección explícita

Risk-free,

premio de mercado y riesgo país : la proyección de estos valores

es efectuada en la ventana Parámetros >

Propiedades > Risk free y Premio de mercado. Consulte el capítulo

DCF > Risk free y Premio de mercado.